Инвестиционная стратегия 2016, возможно, одна из самых простых после кризиса 2008. Если вы не хотите брать существенные риски и у вас нет времени на анализ, но вы хотите получить привлекательную отдачу и не потерять – покупайте доллары ($) и положите их на депозит или в 1-годичные облигации США.

В мире не много классов активов, которые в 2016 покажут доходность лучше этой стратегии из-за двух фактов: ожидается укрепление $ относительно всех валют; с непредсказуемостью на рынках и c замедлением Китая доходы рисковых активов трудно предсказуемы и могут уйти в отрицательную зону в 2016.

Если есть время на анализ и желание брать риски - для вас идеи в статье далее.

Текущее состояние мировой экономики и финансовых рынков

Что произошло в 2015?

Китай

ВВП Китая продолжил замедляться (6.9%П в 2015 против 7.3% в 2014)

Китай начал девальвацию юаня против $

Развивающиеся рынки (EM)

Большинство валют EM девальвировались относительно $

Экономики и финансовые системы EM: адаптация вместо дефолтов, как было в 1998

Риски $ облигаций EM были преувеличены

Расхождение в монетарной политике развитых стран: США 16.12.2015 начали поднятие ставок в то время как Европейский ЦБ 9.03.2015 начал количественное смягчение

Европа

Количественное смягчение ЕЦБ вызвало локальный бум на рынке акций, который закончился в середине апреля

Дефолт Греции имел малое влияние на рост в развитых странах Европы, но Еврозона все еще почти стагнирует

Евро упало к $: с 1.39 в середине 2014 до ~1.18 в начале 20015 до 1.1 в начале 2016

США

Рынок акций США обладал иммунитетом к замедлению в EM и потенциальной финансовой нестабильности в Европе

Оценки венчурных компаний продолжают расти – “взрыва пузыря” пока не случилось

Число технологических IPO снижается – индикация только постепенного охлаждения интереса инвесторов

Сырье не отскочило, цены все еще снижаются или находятся под давлением – во многом из-за замедление роста в Китае и девальваций

2014 был годом, когда геополитика снова появилась в игре (Украина и Россия). 2015 год, когда проблемы не уладились, а стали более сложными (Сирия).

Что случилось в 2016 до настоящего момента?

Китай ускорил девальвацию Юаня

Распродажи на рынках индикатируют рост неопределенности инвесторов относительно китайской экономики

Нефть продолжила падать отчасти из-за конфликта между Ираном и Саудовской Аравией, отчасти из-за вышеупомянутой неопределенности в Китае и продолжающегося перепроизводства

Долгосрочные тренды

США

Рост в США замедлился в последние 10 лет из-за более низкого уровня инвестиций. Другой способ взглянуть на причины: рост числа рабочих и рост производительности замедляются

США имеет наименьшую зависимость от экспорта товаров среди всех крупных стран (9.3%), и экспорт многих сервисов из США не имеет хороших заменителей

Технологическая революция в ИТ и интернет только началась. В то же время она трансформировалась в золотую лихорадку: слишком много людей гоняются за одними и теми же рынками, таким образом, лучшая область для инвестиций – “инструменты” и инфраструктура для стартапов, а не сами стартапы

Рынок акций США самый дорогой (по P/E) среди основных рынков развитых стран, но и экономика США имеет лучшие перспективы роста

Рынки акций теперь показывают дифференцированное поведение – корреляции между рынками акций на самом низком уровне за 10 лет

EM

Рынки акций EM не растут с 2011

Оценки во многих развивающихся странах ниже 1 стандартного отклонения от исторических средних

Индия постепенно замещает Китай как большая страна все еще показывающая сравнимые темпы роста ВВП

Из-за начала подъема ставок в США облигации США теперь также не очень привлекательны для инвестиций

Основные вопросы

На 2016

Китай – является ли Китай системным риском для глобального роста ВВП?

Как быстро будет замедляться рост ВВП Китая?

Насколько большой будет девальвация юаня?

Вызовет ли падение акций в Китае эффект домино по всему мире, как кризис в США в 2008?

Нефть – будет ли отскок в 2016?

Валюты: случиться ли гонка девальваций, которая не случилась в 2008-2009?

Продолжит ли США увеличивать ставки? – Это индикатор здоровья экономики США. Если США не увеличит ставки в 2016, это будет медвежьим сигналом.

На более длинную перспективу: 2016-2018

Будет ли ВВП США расти на 2-3% в год?

В каких развивающихся странах еще есть потенциал роста?

Если нефть не отскочит в 2016, в каком году она отскочит? Текущий низкий уровень инвестиций в добычу и растущий спрос при отсутствии технологических прорывов делают это неизбежным. $30/баррель неустойчива для производителей сланцевой нефти в США и многих традиционных производителей

Отдельные классы активов

Будут ли альтернативные классы инвестиций (венчурный капитал, прямые инвестиции, недвижимость) показывать доходы лучше публичных акций, или нет из-за роста конкуренции в этих сегментах?

Будет ли существенное сокращение потока инвестиций в венчурные компании, и случится ли коллапс оценок стартапов?

Коммерческая недвижимость США все еще показывать стабильный рост NOI (5.7% в 3 кв. 2015) и рост стоимости (~4%). Сохранятся ли такие показатели?

Начнется ли падение цен на жилую недвижимость в Лондоне?

Инвестиционная стратегия 2016

Прогнозы

$ обыграет многие валюты – валюты развитых рынков из-за роста ставок в США и валюты EM из-за продолжающегося падения сырьевых цен

Большинство EM вышли из игры > меньше возможностей для роста > оставляйте больше денег в наличности

США продолжит поднимать ставки

Акции США – единственный привлекательный пул рисковых активов. Рост ставок в США ограничивает потенциал роста стоимости, но отдельные акции могут показать привлекательную доходность

Нет ускорения глобального роста + замедление Китая + девальвации = падение $ цен на сырье

EM с привлекательным ростом: Индия, Индонезия, Вьетнам

Действия

Валюта наличности и целевая валюта для доходности инвестиций: $

Выбор акций среди растущих акций США с низким долгом и зависимостью от экспорта

Недвижимость в США как привлекательный рисковый класс активов

Акции в нишевых рынках (Индия, Индонезия, Вьетнам)

Для тех инвесторов, кто имеет доступ: топ-20 фондов прямых инвестиций и венчурных фондов США

Облигации развивающихся рынков, деноминированные в $: государственные и корпоративные

Стартапы ИТ и интернет, которые вы понимаете (=верите в рынок, бизнес-модель, команду)

Инвестиционная стратегия для жителей России

На текущий момент проживание в России не создает преимуществ и недостатков для инвестиций, инвесторам из России доступны большинство глобальных возможностей для инвестиций, и все описанное выше справедливо и для них.

Хотя, в России есть одно маленькое преимущество для инвесторов с небольшими суммами: все еще большие ставки по депозитам в долларах (2-4%), что делает сложения в наличные чуть более привлекательными, чем для жителей других развитых стран.

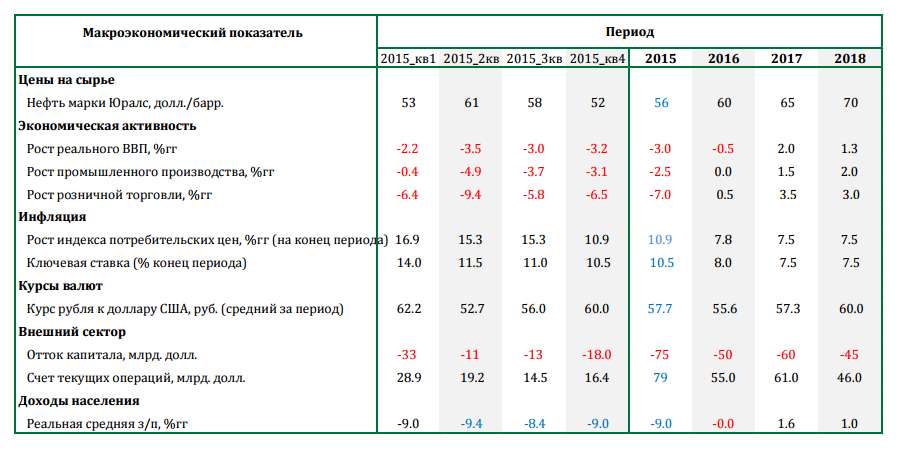

За последние 7 дней ЦБ и Минфин ухудшили прогнозы макроэкономического развития России, вслед за МЭР, который это сделал 26.08.2015

ЦБ: экономика потеряет 6 лет

11.09.2015 ЦБ оставил ключевую ставку без изменений. Дополнительно к этому, Эльвира Набиулина огласила обновленный макроэкономический прогноз ЦБ - Основные направления денежно-кредитной политики на 2016–2018 годы.

Основной вариант прогноза ЦБ: продолжение рецессии в 2016 году и отсутствие роста до 2018 года.

Как я уже говорила, прогнозные оценки, на которые мы опирались при принятии сегодня решения о ставке, соответствуют базовому прогнозу, представленному в «Основных направлениях денежно-кредитной политики на 2016–2018 гг.». Базовый прогноз исходит из средней цены на нефть в 50 долл. США за баррель в последующие три года.

В проекте «Основных направлений» рассматриваются также два других сценария – оптимистичный и рисковый. Оптимистичный сценарий предполагает рост цен до 60 долл. США за баррель в следующем году, 70 долл. США за баррель в 2017 году и 75 долл. США за баррель в 2018 году. Рисковый сценарий предполагает снижение цен на нефть до уровня 40 долл. США за баррель или ниже на все 3 года.

Во всех вариантах развития событий мы по-прежнему предполагаем сохранение финансовых санкций и действующих ограничений на ввоз отдельных видов импортных товаров на всем горизонте прогноза, а также продолжение консервативной бюджетной и тарифной политики.

Свой вклад в снижение инфляции внесет более сдержанная индексация тарифов естественных монополий и зарплат в бюджетном секторе. При этом возможность пересмотра уровня индексации является одним из существенных проинфляционных рисков прогноза.

Во всех вариантах мы намерены добиться снижения инфляции в 2017 году до целевого уровня 4%.

В 2018 г., после года околонулевых темпов, экономика вернется к росту – на 2–3%. Это в лучшем случае позволит ей остаться примерно на уровне 2013 г., потеряв шесть лет развития: среднегодовой темп за 2014–2018 гг. составит от нуля до минус 0,6%. Остальной мир за тот же период продолжит расти, по оценкам МВФ, в среднем на 3,6% в год.

Минфин перестал видеть начало роста ВВП в 2015 году

Раньше первого квартала 2016 года экономика России к росту не вернется, предупредил заместитель министра финансов Максим Орешкин. По его словам, реализации прежних прогнозов о возобновлении экономического роста уже в 2015 году мешают низкие цены на нефть.

«Раньше мы ожидали, что уже в третьем квартале экономика начнет набирать обороты и выходить в зону положительных темпов роста. К сожалению, мы получили сейчас второй шок: падение цен на нефть и влияние на валютный курс и на инфляцию. Поэтому, к сожалению, нужно говорить о том, что экономика останется в стабильном состоянии и этот второй шок помешает возобновить рост в этом году. Первое положительное значение квартал к кварталу мы увидим в первом квартале следующего года», — пояснил Орешкин (цитата по РИА Новости).

Сегодня два авторитетных источника макроэкономических прогнозов опубликовали обновления.

Сбербанк ЦМИ

Сбербанк ЦМИ (не путать со Sberbank CIB Investment Research) зачастил с исследованиями - новое вышло сегодня, предыдущее вышло в пятницу, 15.07.2015

В новом исследовании Внешние шоки 2015г: неприятно, но без катастрофы аналитики отмечают следующий момент - в мире напопился ряд внешних факторов, никак не связанных с Россией, но, в случае реализации, отрицательно на нее влияющих:

События вокруг Греции – Grexit: Хотя ожидания рынков

относительно развития по негативному сценарию сформированы

и учтены в цене активов, трудно рассчитать конкретную

динамику развития событий и учесть все риски. Прямой эффект шоков на валютном рынке, и девальвацию евро как риск для

краткосрочной перспективы

Греции для России пренебрежимо мал, но нельзя исключать

Лопнувший пузырь на рынке акций Китая: Замедление

экономического роста в Китае стало фактом уже в 2013-14гг., но

лопнувший пузырь на фондовом рынке (который потерял 30%

капитализации в последний месяц) может ускорить этот процесс.

Для России влияние этого замедления – шок спроса на сырье.

Стоит ожидать снижения цен на энергоносители и металлы.

Соглашение по Ирану и снятие санкций со страны: При всей

позитивности этого события в принципе легко прогнозируется

шок со стороны предложения на рынке нефти. Более того, этот

фактор – практически немедленного действия.

Повышение ставки ФРС: В 2015 году начнется новый цикл

денежной политики ФРС США. Мы ожидаем первого шага в

сентябре–октябре 2015 года (октябрь более вероятен).

Повышение ставки вызовет укрепление доллара, а значит,

дополнительное снижение цен на золото и нефть.

В связи с этим делается следующий вывод: Положение потребителей снова

ухудшится (особенно в первые полгода после шока), а выход из кризиса займет больше времени. Но катастрофические сценарии никак не просматриваются.

Другой ценной частью отчета является текущий макроэкономический прогноз Сбербанк ЦМИ:

Рост экономики будет только в 2017, розничная торговля в реальном выражении в 2015 упадет на 7%, реальные зарплаты на 9%.

Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП)

Центр занимается построение подробных моделей развития экономики на ближайние 1-3 года. Его прогноз более полезен, так как содержит два сценария для цены на нефть и, как следствие, экономики - как и должно быть в случае существенной неопределенности развития.

Даже в базовом варианте с ценой на нефть 63-66 возможный рост ВВП в 2016 году всего 0.7-1.0%

Мнение о перспективах российской экономики от Кеннета Рогоффа, профессора Гарварда с 1999 года и специалиста по макроэкономическим кризисам, в интервью с РБК:

Ситуация сложная из-за негибкости экономики. Слабый частный сектор не дает адаптироваться с необходимой скоростью к резко изменившимся условиям. Например, нет резкого роста импорта

При этом бюджетная политика, резервы, денежная политика, политика движения капиталов, была на высоком уровне, и защитили экономику

В результате этой негибкости микроэкономической политики падение экономики может ускориться

Отсутствие на текущий момент веры в восстановление экономики демонстрируют и инвесторы - со 2014 года объем сделок ECM на российском рынке акций упал в разы и не восстанавливается. Инвесторы вкладываются в активы, когда видят перспективы создания стоимости в бизнес-моделях компаний и экономике в следующие 5 и более лет. Отсутствие "окон" для размещений как раз подчеркивает тот факт, что пока инвесторы таких перспектив не видят.

Оптимистичный взгляд в будущее важен, он позволяет большего достигнуть и быть более счастливым. Но, если мы говорим об инвестициях, здесь место только твердому реализму.

Часть новой экономической реальности экономики России, начавшейся в конце 2014 года, эта отсутствие драйверов роста и стагнация. Сегодня появилось несколько новых мыслей от Грефа по поводу этой ситуации - см. ниже.

Это означает, что:

- общие инвестиционные идеи больше не будут работать, например: инвестировать в недвижимость, инвестировать в нефтяные компании, ставить на доллар

- в целом большинство инвесторов в Россию получит доходность ниже, чем инвесторы во многие другие страны (мировой ВВП растет, прогноз на 2015 3.0%), и, возможно, ниже инфляции, то есть, в инвестиционной терминологии, потеряет деньги

- вкладчики в депозиты и облигации надежных заемщиков получат большую доходность, чем большинство инвесторов

- хорошую доходность получит относительно небольшая группа инвесторов, инвестирующих в нишевые, прагматично просчитанные ситуации

Как пример можно рассмотреть недвижимость в Москве: в такой ситуации с ВВП цены будут стоять или медленно падать, доходность от сдачи 4-5%, прогноз инфляции в 2015 12.5%, в 2016 7.0%. Исключение из сценария видно пока одно: АСВ уменьшит объем гарантий, например, примет схему, при которой гарантируется только 70% вкладов, и будет очередная волна перекладываний из депозитов в недвижимость.

"Говоря о текущей экономической ситуации, Греф отметил, что не видит источников роста, которые позволили бы выйти из негативного тренда. 2015–2016 годы, по его словам, будут сложными и для экономики в целом, и для банковского сектора. «Спорить о глубине падения — бессмысленное занятие. На 4% или на 3% — не так принципиально. Важно другое: мы впадаем в долгосрочный негативный тренд. В апреле мы видим фронтальное ухудшение макропоказателей: падение розничных продаж до 9,8% в годовом выражении, инвестиций — до 4,8%, промышленности — до 4,5%, ВВП — до 4% в годовом выражении. Дефицит федерального бюджета достиг 4,4% ВВП, банковский сектор снова вышел в минус», — рассказал глава Сбербанка.

В то же время от отказался описывать текущую ситуацию словом «тупик». «Думаю, что ситуация не созрела», — уточнил Греф. Он также не считает, что нынешняя система может рухнуть. «Она не рухнет. Когда мне было 30, я тоже оперировал словами «рухнет», «тупик». Система не рухнет, она будет медленно деградировать», — добавил Греф."

"Сейчас еще есть эффект накопленных инвестиций, продолжаются инвестпроекты – инвесторы и банки вынуждены дофинансировать начатые проекты, но, к сожалению, чрезвычайно мало новых инвестпроектов. Нет поддержки со стороны спроса: доходы населения падают, спрос со стороны государства падает, и источников для новой волны экономического роста пока не видно."

Интерью Сергея Белоусова, основателя Acronis, затрагивает важную основу экономической науки и выводов аналитиков. Если кратко, то есть вещи, которые бывают, есть, которых не бывает, хотя они и кажутся возможными. И не бывает потому, что люди иррациональны, и они совершают иррациональные вещи.

"Я хочу сказать, что люди иррациональны, и они совершают иррациональные вещи. Иррациональность частично происходит из того, что можно постичь, и частично из хаоса. Есть хаос, который есть естественная случайность. Например, тот же самый Ли Кван Ю. Есть огромное количество экономических исследований, которые говорят, что Ли Кван Ю и Сингапур – это аномалия, что по экономическим законам такого быть не должно. Что в мире за последние много лет такого рода режимы в некоторый момент, как в Чили, приходили к максимуму. А Сингапур – я туда впервые приехал в 1994 г., в январе – он уже сейчас пошел на третий этап, третий подъем. Даже четвертый. И на каждой ступеньке мне казалось, что Сингапур развился и дальше уже развиваться некуда. Понимаете, в чем смысл экономических теорий. Они базируются на том, что мир хаотичный и в хаотичном мире не бывает демонов Максвелла, которые делают какие-то разумные действия. В хаотичном мире происходят какие-то предсказуемые действия. Теоретически все могут договориться между собой и много раз делать какую-то вешь по договоренности. Но в мире так не происходит. Кто-то делает одно, кто-то другое, это усредняется, и получается экономическая теория. А Сингапур несколько раз делает осмысленную вещь. Так вот что я хочу сказать – это тоже случайность. Но я не знаю, что будет сейчас происходить. Если почитать прессу разных стран, создастся впечатление: люди думают, что кто-то знает. Ну, например, какая-то пресса считает, что Обама знает. Или что руководитель России знает. А он не знает. Я не думаю, что знает. И это очень неприятно. А в Сингапуре он знал. Или думал, что знал, но он много раз показал, что он знал. Как Стив Джобс – он же тоже аномалия. Он много раз подряд сделал правильный выбор. Есть же цифры – Apple тратила на RnD (исследования и разработку) в 6 раз меньше, чем Microsoft. Можно посчитать, что, с одной стороны, бардак и идиоты в Microsoft, а с другой стороны – там ведь все организованно. Нет, с обеих сторон очень толковые ребята. Но с одной стороны решения принимаются правильно, с другой стороны – неправильно."

Новый глобальный риск: консенсус прогноз показывает сильный доллар против евро в конце года, но, если европейские компании начнут возвращать евро в Европу для местных инвестиций, что он может оказаться неверным. Если это случиться, сильный евро окажет поддержку экономическому росту в России и рублю.

Инвестиционная стратегия 2016, возможно, одна из самых простых после кризиса 2008. Если вы не хотите брать существенные риски и у вас нет времени на анализ, но вы хотите получить привлекательную отдачу и не потерять – покупайте доллары ($) и положите их на депозит или в 1-годичные облигации США.

Инвестиционная стратегия 2016, возможно, одна из самых простых после кризиса 2008. Если вы не хотите брать существенные риски и у вас нет времени на анализ, но вы хотите получить привлекательную отдачу и не потерять – покупайте доллары ($) и положите их на депозит или в 1-годичные облигации США.