Внимание всего мира приковано к цене на нефть. Ее волатильность во многом отражает текущую неопределенность в мировой финансовой системе. За последнюю неделю с нефтью начал коррелировать даже индекс S&P 500, в котором нефтяные компании составляют только 6%.

Одним из вопросов, которые задаются интересующиеся – какая себестоимость добычи у нефтяных компаний США, добывающих сланцевую нефть? При какой цене добывать нефть станет не выгодно? Это число могло бы быть индикатором возможного предела для падения цены на нефть – ниже него проивзодители должны выходить из бизнеса, что уменьшит предложение и поднимет цены.

На этот вопрос есть два ответа. Для ответа на оба приведем данные конкретных компаний США.

Cash costs добычи сланцевой нефти

Или, какие переменные издержки на добычу баррели нефти? Если цена на нефть будет ниже, добычу выгоднее остановить немедленно.

1) Continental Resources: $12.00/баррель

На 3 кв. 2015 себестоимость составила $12.00/баррель

В дополнении к этом, компания активно работает над оптимизацией. Ниже примеры снижения капитальных затрат на запуск каждой вышки - за последний год компания снизила эти затраты на на 50%.

Или, при какой цене на нефть прибыли хватит для сохранения уровня добычи, то есть для покрытия переменных издержек и инвестиций в новые скважины. Если цена на нефть будет ниже, добыча прекратиться по мере окончания действия инструментов хеджирования цены на нефть (обычно их длительность до 1 года) и истощения текущих скважин, для сланцевой нефти – это 1-2 года.

Инвестиционная стратегия 2016, возможно, одна из самых простых после кризиса 2008. Если вы не хотите брать существенные риски и у вас нет времени на анализ, но вы хотите получить привлекательную отдачу и не потерять – покупайте доллары ($) и положите их на депозит или в 1-годичные облигации США.

В мире не много классов активов, которые в 2016 покажут доходность лучше этой стратегии из-за двух фактов: ожидается укрепление $ относительно всех валют; с непредсказуемостью на рынках и c замедлением Китая доходы рисковых активов трудно предсказуемы и могут уйти в отрицательную зону в 2016.

Если есть время на анализ и желание брать риски - для вас идеи в статье далее.

Текущее состояние мировой экономики и финансовых рынков

Что произошло в 2015?

Китай

ВВП Китая продолжил замедляться (6.9%П в 2015 против 7.3% в 2014)

Китай начал девальвацию юаня против $

Развивающиеся рынки (EM)

Большинство валют EM девальвировались относительно $

Экономики и финансовые системы EM: адаптация вместо дефолтов, как было в 1998

Риски $ облигаций EM были преувеличены

Расхождение в монетарной политике развитых стран: США 16.12.2015 начали поднятие ставок в то время как Европейский ЦБ 9.03.2015 начал количественное смягчение

Европа

Количественное смягчение ЕЦБ вызвало локальный бум на рынке акций, который закончился в середине апреля

Дефолт Греции имел малое влияние на рост в развитых странах Европы, но Еврозона все еще почти стагнирует

Евро упало к $: с 1.39 в середине 2014 до ~1.18 в начале 20015 до 1.1 в начале 2016

США

Рынок акций США обладал иммунитетом к замедлению в EM и потенциальной финансовой нестабильности в Европе

Оценки венчурных компаний продолжают расти – “взрыва пузыря” пока не случилось

Число технологических IPO снижается – индикация только постепенного охлаждения интереса инвесторов

Сырье не отскочило, цены все еще снижаются или находятся под давлением – во многом из-за замедление роста в Китае и девальваций

2014 был годом, когда геополитика снова появилась в игре (Украина и Россия). 2015 год, когда проблемы не уладились, а стали более сложными (Сирия).

Что случилось в 2016 до настоящего момента?

Китай ускорил девальвацию Юаня

Распродажи на рынках индикатируют рост неопределенности инвесторов относительно китайской экономики

Нефть продолжила падать отчасти из-за конфликта между Ираном и Саудовской Аравией, отчасти из-за вышеупомянутой неопределенности в Китае и продолжающегося перепроизводства

Долгосрочные тренды

США

Рост в США замедлился в последние 10 лет из-за более низкого уровня инвестиций. Другой способ взглянуть на причины: рост числа рабочих и рост производительности замедляются

США имеет наименьшую зависимость от экспорта товаров среди всех крупных стран (9.3%), и экспорт многих сервисов из США не имеет хороших заменителей

Технологическая революция в ИТ и интернет только началась. В то же время она трансформировалась в золотую лихорадку: слишком много людей гоняются за одними и теми же рынками, таким образом, лучшая область для инвестиций – “инструменты” и инфраструктура для стартапов, а не сами стартапы

Рынок акций США самый дорогой (по P/E) среди основных рынков развитых стран, но и экономика США имеет лучшие перспективы роста

Рынки акций теперь показывают дифференцированное поведение – корреляции между рынками акций на самом низком уровне за 10 лет

EM

Рынки акций EM не растут с 2011

Оценки во многих развивающихся странах ниже 1 стандартного отклонения от исторических средних

Индия постепенно замещает Китай как большая страна все еще показывающая сравнимые темпы роста ВВП

Из-за начала подъема ставок в США облигации США теперь также не очень привлекательны для инвестиций

Основные вопросы

На 2016

Китай – является ли Китай системным риском для глобального роста ВВП?

Как быстро будет замедляться рост ВВП Китая?

Насколько большой будет девальвация юаня?

Вызовет ли падение акций в Китае эффект домино по всему мире, как кризис в США в 2008?

Нефть – будет ли отскок в 2016?

Валюты: случиться ли гонка девальваций, которая не случилась в 2008-2009?

Продолжит ли США увеличивать ставки? – Это индикатор здоровья экономики США. Если США не увеличит ставки в 2016, это будет медвежьим сигналом.

На более длинную перспективу: 2016-2018

Будет ли ВВП США расти на 2-3% в год?

В каких развивающихся странах еще есть потенциал роста?

Если нефть не отскочит в 2016, в каком году она отскочит? Текущий низкий уровень инвестиций в добычу и растущий спрос при отсутствии технологических прорывов делают это неизбежным. $30/баррель неустойчива для производителей сланцевой нефти в США и многих традиционных производителей

Отдельные классы активов

Будут ли альтернативные классы инвестиций (венчурный капитал, прямые инвестиции, недвижимость) показывать доходы лучше публичных акций, или нет из-за роста конкуренции в этих сегментах?

Будет ли существенное сокращение потока инвестиций в венчурные компании, и случится ли коллапс оценок стартапов?

Коммерческая недвижимость США все еще показывать стабильный рост NOI (5.7% в 3 кв. 2015) и рост стоимости (~4%). Сохранятся ли такие показатели?

Начнется ли падение цен на жилую недвижимость в Лондоне?

Инвестиционная стратегия 2016

Прогнозы

$ обыграет многие валюты – валюты развитых рынков из-за роста ставок в США и валюты EM из-за продолжающегося падения сырьевых цен

Большинство EM вышли из игры > меньше возможностей для роста > оставляйте больше денег в наличности

США продолжит поднимать ставки

Акции США – единственный привлекательный пул рисковых активов. Рост ставок в США ограничивает потенциал роста стоимости, но отдельные акции могут показать привлекательную доходность

Нет ускорения глобального роста + замедление Китая + девальвации = падение $ цен на сырье

EM с привлекательным ростом: Индия, Индонезия, Вьетнам

Действия

Валюта наличности и целевая валюта для доходности инвестиций: $

Выбор акций среди растущих акций США с низким долгом и зависимостью от экспорта

Недвижимость в США как привлекательный рисковый класс активов

Акции в нишевых рынках (Индия, Индонезия, Вьетнам)

Для тех инвесторов, кто имеет доступ: топ-20 фондов прямых инвестиций и венчурных фондов США

Облигации развивающихся рынков, деноминированные в $: государственные и корпоративные

Стартапы ИТ и интернет, которые вы понимаете (=верите в рынок, бизнес-модель, команду)

Инвестиционная стратегия для жителей России

На текущий момент проживание в России не создает преимуществ и недостатков для инвестиций, инвесторам из России доступны большинство глобальных возможностей для инвестиций, и все описанное выше справедливо и для них.

Хотя, в России есть одно маленькое преимущество для инвесторов с небольшими суммами: все еще большие ставки по депозитам в долларах (2-4%), что делает сложения в наличные чуть более привлекательными, чем для жителей других развитых стран.

С момента, как ЦБ отпустил рубль в свободное плаванье 10.11.2014 (ЦБ отменил коридор бивалютной корзины и регулярные интервенции на границах коридора и за его пределами), его основной драйвер – цена на нефть. За это время корреляция изменений курса рубля и цены на нефть Brent достигала 85-95%.

Как мы писали ранее, курс доллара к рублю – это балансирующий показатель между размером ВВП в долларах и в рублях. Сильный рубль – ВВП в долларах больше, в рублях меньше. Балансировка проходила в ограниченных пределах. Цена на нефть в рублях показывает, на каком уровне баланс установился в настоящий момент.

В 2015 году цена нефти в рублях находилась в диапазоне 2900-4000 руб. за баррель.

С понедельника этой недели (16-22 ноября 2015) она впервые с января 2011 года опустилась ниже 2900 руб. за баррель. Рубль стал укрепляться вне зависимости от цены на нефть.

Как следствие, инвесторам можно сделать следующие выводы из ситуации:

Если в ближайший месяц вам нужно продать доллары для расходов в рублях, подумайте о продаже доллара, что бы не нести риск дальнейшего укрепления рубля.

Если вы считаете, что эти факторы временные, подумайте о покупке подешевевшего доллара.

Если вы считаете, что данные факторы будут укрепляться, то выход цены нефти впервые с января 2011 года в область ниже 2900 за баррель подтверждает ваши расчеты, то стоит подумать об игре против рубля.

Данные идеи даны в предположении, что у вас нет мнения относительно возможного движения цены на нефть.

Какие возможные объяснения такому укреплению рубля?

Первый и основной фактор, к сожалению, это реакция на теракты в Париже вечером в пятницу, 13 ноября. За выходные Оланд сказал, что Франция теперь находится в войне с ИГИЛ, а, следовательно, косвенно и Запад. И, логично получилось, что у России и Запада теперь общая цель, Россия нужна Западу, это создало возможность резкого разворота в отношениях и, в какой-то перспективе, снятия санкций.

15-16 ноября прошел Саммит G-20 в Анталье, который подкрепил эти предположения. Вот что писали западные газеты:

"Путин превратился из отверженного в политика, принимающего участие в решении проблем на G20" – заголовок Financial Times

"Путин превращается на G20 из парии в полноправного игрока" – заголовок Bloomberg

"Путин вошел с холода: отчаявшиеся мировые лидеры подлизываются к российскому президенту, чтобы он присоединился к борьбе с ИГ" – формулировка Daily Mail

"Путин подразумевает, что изоляция России от Запада завершается" – мнение The Wall Street Journal

Рынки – это часто leading indicators (опережающие индикаторы), инвесторы сделали ставки на потенциальное снятие явных и неявных санкций, вырос рубль, вырос фоновый рынок.

Второй фактор - это приближающийся налоговый период, экспортеры меняют долларовую выручки на рубли. Данный фактор ранее позволял цене на нефть в рублях падать до локальных минимумов, но один он был бы недостаточен для пробития минимума января 2011 года.

Как может развиваться ситуация?

Есть существенная вероятность, что позитивные ожидания улучшения отношений между Россией и Западом сохранятся или усилятся в течение еще несколько недель. Мало что может серьезно прервать позитив недели 16-22 ноября – Запад занят координацией и осуществлением атак на ИГИЛ, усилением безопасности в Европе, пересмотром политики в отношении беженцев.

На более длитеный период могут быть варианты:

Если совместный враг ИГИЛ действительно заставит Запад смягчить позицию в отношении России, до Нового Года должны быть оглашены планы конкретных и серьезных шагов Запада в сторону Москвы – например, даты возможных снятий санкций.

Если нет, и Запад не меняет позицию относительно Украины на помощь России в борьбе с ИГИЛ, то до Нового Года в одном или нескольких моментах возобновится обычная санкционная риторика лидеров одного из Западных государств.

Молчание Западных лидеров до Нового Года по вопросу улучшения отношений с Россией будет означать, что ситуация идет по пути 2), оптимизм инвесторов неоправдался, и цена нефти вернется в коридор 2900-4000 руб. за баррель.

Экономика России почти полностью определяется нефтью – это уже известный факт. Пока нефть росла в 2000х или не падала до 2014, на нее особо не обращали внимание. Теперь, после резкого падения, нефть стала предметом ежедневного внимания. В этой статье мы объясняем механизм влияния цены на нефть на ВВП и рубль и даем прогноз курса доллара в рублю в зависимости от цены на нефть.

Нефть

После долгого нахождения в диапазоне $15-20, который привел к распаду СССР, в 2000-м нефть наконец-то начала расти. Тяжелое время Перестройки и 90-х временно завершилось.

Источник: Finam, Statistical Review of World Energy 2015

ВВП и уровень жизни

Весь рост экономики и уровня жизни, который случился с 2000 года, был обусловлен этим внешним фактором - началом роста нефти.

Уровень жизни в России определяется двумя показателями:

ВВП в долларах – определяет потребление современных товаров и услуги 21 века, важный показатель для современного образованного населения, так как большинство современных товаров (автомобили, электроника, одежда) и услуг (образование, лечение, путешествия) закупаются зарубежом.

ВВП в рублях – определяет потребление базовых товаров и услуг 20 века качества ниже мирового (жилье, одежда, еда), которые в 21 веке уже во многих странах считаются само собой разумеющимися, но их объем все еще важен дле населения со средним и низшим достатком.

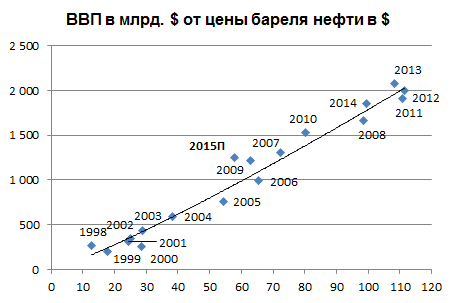

ВВП России в долларах напрямую определяется ценой бареля нефти в долларах. Можете сами оценить, насколько упадет ВВП в 2015 при средней цене на нефть в $50 вместо $100.

ВВП России в рублях напрямую определяется ценой бареля нефти в рублях. На графике ниже показана средняя цена на нефть в рублях за 8 месяцев 2015 и прогноз ВВП на основе такой цены на нефть.

Как вы видите, у цены не нефть в рублях нет резкого падения. Почему? Падение курса рубля к доллару компенсирует падение цены на нефть.

С точки зрения поддержания уровня ВВП курс рубля упал недостаточно, это приведет к падению ВВП в рублях. Именно на этом факте основаны рекоммендации некоторых экономистов о том, что для поддержания российской экономики (=ВВП) нужно позволить рублю опуститься сильнее.

Текущие прогнозы на следующие 10 лет не допускают возврат цены на нефть до $100 за неимением замены Китая:

Максимальные сценарии предполагают ее рост до $60 к концу 2015 и далее $60-70

Минимальные сценарии допускают ее снижение до $20 (Citibank) до конца 2015 и далее возврат к $40-50

Если учесть этот факт, то ожидать возврата к прошлому уровню жизни в $ не приходится, экономический сценарий России на 10 лет следующий:

Резкое падение в ~2 раза уровня жизни современного образованного населения

Медленное снижение уровня жизни в рублях населения со средним и низким достатком

Курс рубля к доллару

Курс рубля к доллару – это баланс между целями 1 и 2. Более резкое снижение – лучше достигается цель 2, хуже цель 1, и наоборот.

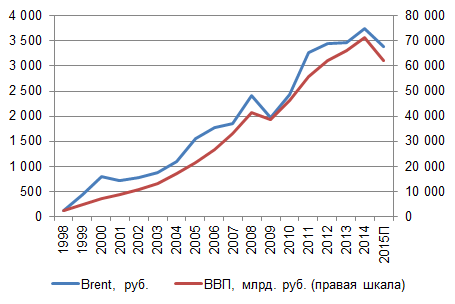

С 2011 года цена нефти в рублях вышла в коридор 3000-4000 руб. за баррель.

10.11.2014 ЦБ отменил коридор бивалютной корзины, или, более кратко, отпустил рубль в свободное плаванье. С этого момента ориентир цены на нефть в в рублях для трейдеров является ориентиром для расчета курса рубля при известной цене на нефть.

Если рассматривать историю коридора более внимательно, то можно отметить, что в период резкого падения рынков и нефти в конце августа 2015 цена бареля нефти в долларах начала резко расти с 3000 и достигла 3500. Данный рост отражает, возможно, ожидание, с одной стороны ухудшения экономики и, с другой стороны, повышенную потребность в долларах для выплат по внешнему долгу до конца года.

Без внешних интервенций ЦБ в ближайший год коридор в 3000-4000 руб. за барель будет сохраняться как ориентир, позже может подниматься из-за инфляции. Исходя из этого коридора можно построить следующий график для оценки курса доллара в рублю в зависимости от цены на нефть.

В заключении еще раз подчеркнем, что основным драйвером курса и ВВП является цена на нефть, которая являтся одной из самых трудно прогнозируемых показателей. Что-то предсказывать трудно. Курс рубля при текущей политики ЦБ – это следствие цены на нефть, и его также сложно предсказать.

Инвестиционная стратегия 2016, возможно, одна из самых простых после кризиса 2008. Если вы не хотите брать существенные риски и у вас нет времени на анализ, но вы хотите получить привлекательную отдачу и не потерять – покупайте доллары ($) и положите их на депозит или в 1-годичные облигации США.

Инвестиционная стратегия 2016, возможно, одна из самых простых после кризиса 2008. Если вы не хотите брать существенные риски и у вас нет времени на анализ, но вы хотите получить привлекательную отдачу и не потерять – покупайте доллары ($) и положите их на депозит или в 1-годичные облигации США.