С момента, как ЦБ отпустил рубль в свободное плаванье 10.11.2014 (ЦБ отменил коридор бивалютной корзины и регулярные интервенции на границах коридора и за его пределами), его основной драйвер – цена на нефть. За это время корреляция изменений курса рубля и цены на нефть Brent достигала 85-95%.

Как мы писали ранее, курс доллара к рублю – это балансирующий показатель между размером ВВП в долларах и в рублях. Сильный рубль – ВВП в долларах больше, в рублях меньше. Балансировка проходила в ограниченных пределах. Цена на нефть в рублях показывает, на каком уровне баланс установился в настоящий момент.

В 2015 году цена нефти в рублях находилась в диапазоне 2900-4000 руб. за баррель.

С понедельника этой недели (16-22 ноября 2015) она впервые с января 2011 года опустилась ниже 2900 руб. за баррель. Рубль стал укрепляться вне зависимости от цены на нефть.

Как следствие, инвесторам можно сделать следующие выводы из ситуации:

Если в ближайший месяц вам нужно продать доллары для расходов в рублях, подумайте о продаже доллара, что бы не нести риск дальнейшего укрепления рубля.

Если вы считаете, что эти факторы временные, подумайте о покупке подешевевшего доллара.

Если вы считаете, что данные факторы будут укрепляться, то выход цены нефти впервые с января 2011 года в область ниже 2900 за баррель подтверждает ваши расчеты, то стоит подумать об игре против рубля.

Данные идеи даны в предположении, что у вас нет мнения относительно возможного движения цены на нефть.

Какие возможные объяснения такому укреплению рубля?

Первый и основной фактор, к сожалению, это реакция на теракты в Париже вечером в пятницу, 13 ноября. За выходные Оланд сказал, что Франция теперь находится в войне с ИГИЛ, а, следовательно, косвенно и Запад. И, логично получилось, что у России и Запада теперь общая цель, Россия нужна Западу, это создало возможность резкого разворота в отношениях и, в какой-то перспективе, снятия санкций.

15-16 ноября прошел Саммит G-20 в Анталье, который подкрепил эти предположения. Вот что писали западные газеты:

"Путин превратился из отверженного в политика, принимающего участие в решении проблем на G20" – заголовок Financial Times

"Путин превращается на G20 из парии в полноправного игрока" – заголовок Bloomberg

"Путин вошел с холода: отчаявшиеся мировые лидеры подлизываются к российскому президенту, чтобы он присоединился к борьбе с ИГ" – формулировка Daily Mail

"Путин подразумевает, что изоляция России от Запада завершается" – мнение The Wall Street Journal

Рынки – это часто leading indicators (опережающие индикаторы), инвесторы сделали ставки на потенциальное снятие явных и неявных санкций, вырос рубль, вырос фоновый рынок.

Второй фактор - это приближающийся налоговый период, экспортеры меняют долларовую выручки на рубли. Данный фактор ранее позволял цене на нефть в рублях падать до локальных минимумов, но один он был бы недостаточен для пробития минимума января 2011 года.

Как может развиваться ситуация?

Есть существенная вероятность, что позитивные ожидания улучшения отношений между Россией и Западом сохранятся или усилятся в течение еще несколько недель. Мало что может серьезно прервать позитив недели 16-22 ноября – Запад занят координацией и осуществлением атак на ИГИЛ, усилением безопасности в Европе, пересмотром политики в отношении беженцев.

На более длитеный период могут быть варианты:

Если совместный враг ИГИЛ действительно заставит Запад смягчить позицию в отношении России, до Нового Года должны быть оглашены планы конкретных и серьезных шагов Запада в сторону Москвы – например, даты возможных снятий санкций.

Если нет, и Запад не меняет позицию относительно Украины на помощь России в борьбе с ИГИЛ, то до Нового Года в одном или нескольких моментах возобновится обычная санкционная риторика лидеров одного из Западных государств.

Молчание Западных лидеров до Нового Года по вопросу улучшения отношений с Россией будет означать, что ситуация идет по пути 2), оптимизм инвесторов неоправдался, и цена нефти вернется в коридор 2900-4000 руб. за баррель.

Экономика России почти полностью определяется нефтью – это уже известный факт. Пока нефть росла в 2000х или не падала до 2014, на нее особо не обращали внимание. Теперь, после резкого падения, нефть стала предметом ежедневного внимания. В этой статье мы объясняем механизм влияния цены на нефть на ВВП и рубль и даем прогноз курса доллара в рублю в зависимости от цены на нефть.

Нефть

После долгого нахождения в диапазоне $15-20, который привел к распаду СССР, в 2000-м нефть наконец-то начала расти. Тяжелое время Перестройки и 90-х временно завершилось.

Источник: Finam, Statistical Review of World Energy 2015

ВВП и уровень жизни

Весь рост экономики и уровня жизни, который случился с 2000 года, был обусловлен этим внешним фактором - началом роста нефти.

Уровень жизни в России определяется двумя показателями:

ВВП в долларах – определяет потребление современных товаров и услуги 21 века, важный показатель для современного образованного населения, так как большинство современных товаров (автомобили, электроника, одежда) и услуг (образование, лечение, путешествия) закупаются зарубежом.

ВВП в рублях – определяет потребление базовых товаров и услуг 20 века качества ниже мирового (жилье, одежда, еда), которые в 21 веке уже во многих странах считаются само собой разумеющимися, но их объем все еще важен дле населения со средним и низшим достатком.

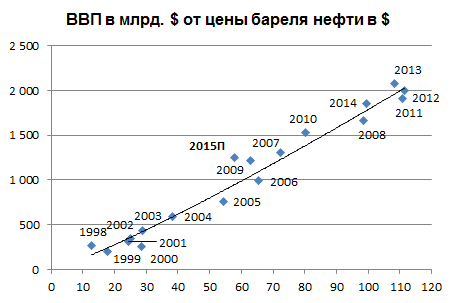

ВВП России в долларах напрямую определяется ценой бареля нефти в долларах. Можете сами оценить, насколько упадет ВВП в 2015 при средней цене на нефть в $50 вместо $100.

ВВП России в рублях напрямую определяется ценой бареля нефти в рублях. На графике ниже показана средняя цена на нефть в рублях за 8 месяцев 2015 и прогноз ВВП на основе такой цены на нефть.

Как вы видите, у цены не нефть в рублях нет резкого падения. Почему? Падение курса рубля к доллару компенсирует падение цены на нефть.

С точки зрения поддержания уровня ВВП курс рубля упал недостаточно, это приведет к падению ВВП в рублях. Именно на этом факте основаны рекоммендации некоторых экономистов о том, что для поддержания российской экономики (=ВВП) нужно позволить рублю опуститься сильнее.

Текущие прогнозы на следующие 10 лет не допускают возврат цены на нефть до $100 за неимением замены Китая:

Максимальные сценарии предполагают ее рост до $60 к концу 2015 и далее $60-70

Минимальные сценарии допускают ее снижение до $20 (Citibank) до конца 2015 и далее возврат к $40-50

Если учесть этот факт, то ожидать возврата к прошлому уровню жизни в $ не приходится, экономический сценарий России на 10 лет следующий:

Резкое падение в ~2 раза уровня жизни современного образованного населения

Медленное снижение уровня жизни в рублях населения со средним и низким достатком

Курс рубля к доллару

Курс рубля к доллару – это баланс между целями 1 и 2. Более резкое снижение – лучше достигается цель 2, хуже цель 1, и наоборот.

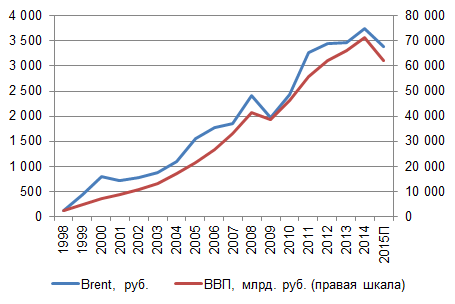

С 2011 года цена нефти в рублях вышла в коридор 3000-4000 руб. за баррель.

10.11.2014 ЦБ отменил коридор бивалютной корзины, или, более кратко, отпустил рубль в свободное плаванье. С этого момента ориентир цены на нефть в в рублях для трейдеров является ориентиром для расчета курса рубля при известной цене на нефть.

Если рассматривать историю коридора более внимательно, то можно отметить, что в период резкого падения рынков и нефти в конце августа 2015 цена бареля нефти в долларах начала резко расти с 3000 и достигла 3500. Данный рост отражает, возможно, ожидание, с одной стороны ухудшения экономики и, с другой стороны, повышенную потребность в долларах для выплат по внешнему долгу до конца года.

Без внешних интервенций ЦБ в ближайший год коридор в 3000-4000 руб. за барель будет сохраняться как ориентир, позже может подниматься из-за инфляции. Исходя из этого коридора можно построить следующий график для оценки курса доллара в рублю в зависимости от цены на нефть.

В заключении еще раз подчеркнем, что основным драйвером курса и ВВП является цена на нефть, которая являтся одной из самых трудно прогнозируемых показателей. Что-то предсказывать трудно. Курс рубля при текущей политики ЦБ – это следствие цены на нефть, и его также сложно предсказать.

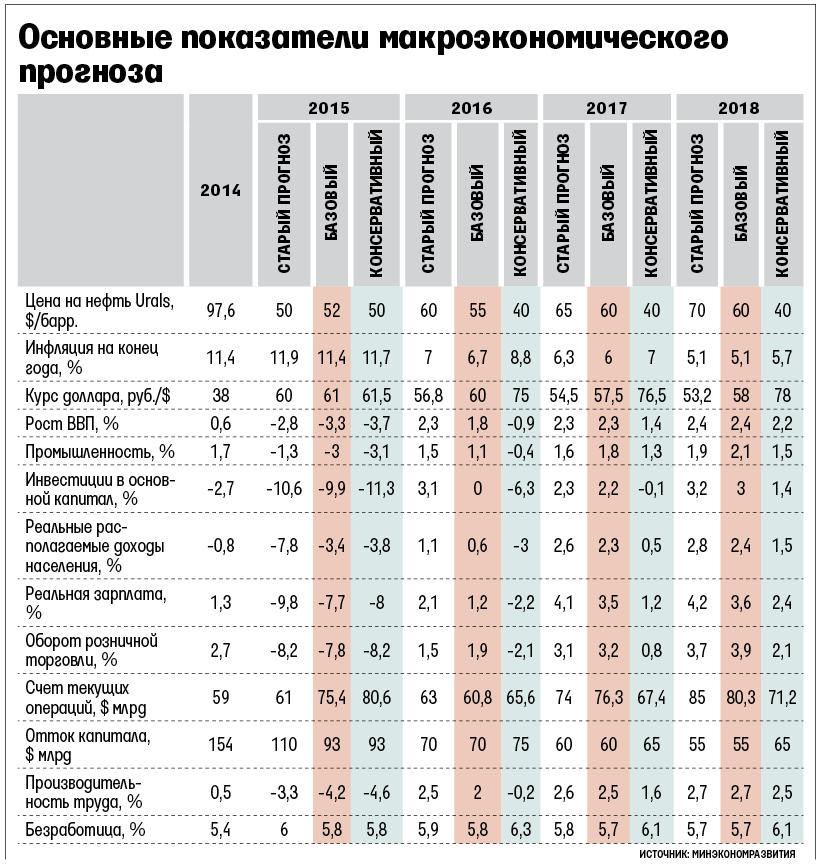

В связи со снижением цен на нефть МЭР пересчитал свой прогноз на случай, если нефть Brent будет $40 за баррель в оставшееся время 2015 и 2016-2018.

Поведение нефти говорит о том, что очень трудно предсказать, где будет нефть, как следствие, прогнозы нужно строить в более широком диапазоне, с нижней границей в $20-25. Но посмотрим хотя бы на то, что есть.

ВВП будет падать в 2015 и 2016. Падение реальной зарплаты будет на 8% в 2015, на 2.2% в 2016, дальше пойдет рост.

В целом, это вполне умеренные числа, которые трудно назвать катастрофой для населения.

Что более важно и определит экономическое будущее на годы вперед - это падение инвестиций в основной капитал. В 2015 на 11.3%, в 2016 на 6.3%, которое закладывает отсутствующий рост ВВП в следующих годах - 2017-19. Что в свою очередь оставит Россию инвестиционно непривлекательной минимум до 2020 года.

Сегодня два авторитетных источника макроэкономических прогнозов опубликовали обновления.

Сбербанк ЦМИ

Сбербанк ЦМИ (не путать со Sberbank CIB Investment Research) зачастил с исследованиями - новое вышло сегодня, предыдущее вышло в пятницу, 15.07.2015

В новом исследовании Внешние шоки 2015г: неприятно, но без катастрофы аналитики отмечают следующий момент - в мире напопился ряд внешних факторов, никак не связанных с Россией, но, в случае реализации, отрицательно на нее влияющих:

События вокруг Греции – Grexit: Хотя ожидания рынков

относительно развития по негативному сценарию сформированы

и учтены в цене активов, трудно рассчитать конкретную

динамику развития событий и учесть все риски. Прямой эффект шоков на валютном рынке, и девальвацию евро как риск для

краткосрочной перспективы

Греции для России пренебрежимо мал, но нельзя исключать

Лопнувший пузырь на рынке акций Китая: Замедление

экономического роста в Китае стало фактом уже в 2013-14гг., но

лопнувший пузырь на фондовом рынке (который потерял 30%

капитализации в последний месяц) может ускорить этот процесс.

Для России влияние этого замедления – шок спроса на сырье.

Стоит ожидать снижения цен на энергоносители и металлы.

Соглашение по Ирану и снятие санкций со страны: При всей

позитивности этого события в принципе легко прогнозируется

шок со стороны предложения на рынке нефти. Более того, этот

фактор – практически немедленного действия.

Повышение ставки ФРС: В 2015 году начнется новый цикл

денежной политики ФРС США. Мы ожидаем первого шага в

сентябре–октябре 2015 года (октябрь более вероятен).

Повышение ставки вызовет укрепление доллара, а значит,

дополнительное снижение цен на золото и нефть.

В связи с этим делается следующий вывод: Положение потребителей снова

ухудшится (особенно в первые полгода после шока), а выход из кризиса займет больше времени. Но катастрофические сценарии никак не просматриваются.

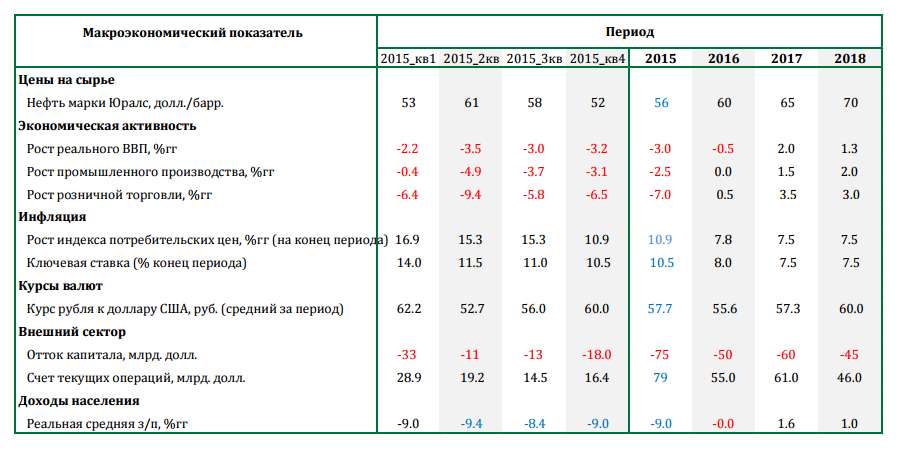

Другой ценной частью отчета является текущий макроэкономический прогноз Сбербанк ЦМИ:

Рост экономики будет только в 2017, розничная торговля в реальном выражении в 2015 упадет на 7%, реальные зарплаты на 9%.

Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП)

Центр занимается построение подробных моделей развития экономики на ближайние 1-3 года. Его прогноз более полезен, так как содержит два сценария для цены на нефть и, как следствие, экономики - как и должно быть в случае существенной неопределенности развития.

Даже в базовом варианте с ценой на нефть 63-66 возможный рост ВВП в 2016 году всего 0.7-1.0%

Мнение о перспективах российской экономики от Кеннета Рогоффа, профессора Гарварда с 1999 года и специалиста по макроэкономическим кризисам, в интервью с РБК:

Ситуация сложная из-за негибкости экономики. Слабый частный сектор не дает адаптироваться с необходимой скоростью к резко изменившимся условиям. Например, нет резкого роста импорта

При этом бюджетная политика, резервы, денежная политика, политика движения капиталов, была на высоком уровне, и защитили экономику

В результате этой негибкости микроэкономической политики падение экономики может ускориться

Отсутствие на текущий момент веры в восстановление экономики демонстрируют и инвесторы - со 2014 года объем сделок ECM на российском рынке акций упал в разы и не восстанавливается. Инвесторы вкладываются в активы, когда видят перспективы создания стоимости в бизнес-моделях компаний и экономике в следующие 5 и более лет. Отсутствие "окон" для размещений как раз подчеркивает тот факт, что пока инвесторы таких перспектив не видят.

The Boston Consulting Group выпустила очередной отчет о частном инвестиционном капитале Global Wealth 2015.

В России, согласно отчету, основную доходность российские владельцы капитала получают за счет доходов по облигациям и депозитам, уровени доходности по которые являются самыми большими из всех регионов мира (стр. 6 отчета). В частности, доходность по облигациям составила 31% в то время, как доходность по акциям всего 8%.

Эта пропорция существенно отличается от США, где 49% благосостояния находится в акциях против 24% в Восточной Европе (70% от общего частного капитала составляет Россия), доходность по акциям составила 11%, в то время как доходность облигаций всего 4%.

Добавим от себя, что консерватизм российских инвесторов отчасти культурный, из-за недостатка опыта работы с акциями, отчасти из-за исчезнувших перспектив российского фондового рынка. Рост доли инвестиций в акции будет увеличиваться за счет инвестиций в зарубежные акции.

Текущее законодательство будет этому способствовать: оно не создает никаких ограничений и не требует информирования гос. органов, если инвестиции идут напрямую со счета в российском банке на счет к зарубежному брокеру, и доходы переводятся обратно в российский банк. Например, по сравнению с инвестициями в зарубежные акции инвестиции в зарубежную недвижимость потребует открытия счета в местном банке для оплаты коммунальных слуг, налогов и получения дохода от сдачи в аренду. О таком счете нужно будет информировать российскую налоговую инспекцию и, что несет существенные расходы, ежеквартально извещать ее о движении средств по счету.

В других регионах мира были следующие тенденции:

Глобальные частные активы выросла в 2014 на 11.9%, достигнув $222 трлн. Самые большие темпы роста были в Азиатско-Тихоакеанском регионе без Японии (АТ-Я) и Восточной Европе. Прогнозируемый темп роста до 2019 составит 6.2%

Почти все богатство теперь создается в АТ-Я: 61% в 2014 году.

Первый раз за 15 лет публикации отчета АТ-Я обогнала Европу и стала вторым регионом после США по суммарному объему благосостояния.

Создание богатства в Азии опирается на высокий уровень сбережений. Восточная Европа (70% составляет Россия), Средний Восток, Африка и Латинская Америка - на доходы с депозитов.

Латинская Америка, Восточная Европа и АТ-Я будут расти наиболее быстро до 2019 года.

Сегмент Ультра состоятельных людей (UHNW, более $100 млн. во владении) до 2019 будет расти наиболее быстро с точки зрения как общего уровня состояния, так и количества домовладений.

США, Великобритания и Швейцария - три крупнейших мировых финансовых центра, Гонг-Конг занимает четвертое место.

Оптимистичный взгляд в будущее важен, он позволяет большего достигнуть и быть более счастливым. Но, если мы говорим об инвестициях, здесь место только твердому реализму.

Часть новой экономической реальности экономики России, начавшейся в конце 2014 года, эта отсутствие драйверов роста и стагнация. Сегодня появилось несколько новых мыслей от Грефа по поводу этой ситуации - см. ниже.

Это означает, что:

- общие инвестиционные идеи больше не будут работать, например: инвестировать в недвижимость, инвестировать в нефтяные компании, ставить на доллар

- в целом большинство инвесторов в Россию получит доходность ниже, чем инвесторы во многие другие страны (мировой ВВП растет, прогноз на 2015 3.0%), и, возможно, ниже инфляции, то есть, в инвестиционной терминологии, потеряет деньги

- вкладчики в депозиты и облигации надежных заемщиков получат большую доходность, чем большинство инвесторов

- хорошую доходность получит относительно небольшая группа инвесторов, инвестирующих в нишевые, прагматично просчитанные ситуации

Как пример можно рассмотреть недвижимость в Москве: в такой ситуации с ВВП цены будут стоять или медленно падать, доходность от сдачи 4-5%, прогноз инфляции в 2015 12.5%, в 2016 7.0%. Исключение из сценария видно пока одно: АСВ уменьшит объем гарантий, например, примет схему, при которой гарантируется только 70% вкладов, и будет очередная волна перекладываний из депозитов в недвижимость.

"Говоря о текущей экономической ситуации, Греф отметил, что не видит источников роста, которые позволили бы выйти из негативного тренда. 2015–2016 годы, по его словам, будут сложными и для экономики в целом, и для банковского сектора. «Спорить о глубине падения — бессмысленное занятие. На 4% или на 3% — не так принципиально. Важно другое: мы впадаем в долгосрочный негативный тренд. В апреле мы видим фронтальное ухудшение макропоказателей: падение розничных продаж до 9,8% в годовом выражении, инвестиций — до 4,8%, промышленности — до 4,5%, ВВП — до 4% в годовом выражении. Дефицит федерального бюджета достиг 4,4% ВВП, банковский сектор снова вышел в минус», — рассказал глава Сбербанка.

В то же время от отказался описывать текущую ситуацию словом «тупик». «Думаю, что ситуация не созрела», — уточнил Греф. Он также не считает, что нынешняя система может рухнуть. «Она не рухнет. Когда мне было 30, я тоже оперировал словами «рухнет», «тупик». Система не рухнет, она будет медленно деградировать», — добавил Греф."

"Сейчас еще есть эффект накопленных инвестиций, продолжаются инвестпроекты – инвесторы и банки вынуждены дофинансировать начатые проекты, но, к сожалению, чрезвычайно мало новых инвестпроектов. Нет поддержки со стороны спроса: доходы населения падают, спрос со стороны государства падает, и источников для новой волны экономического роста пока не видно."

Мы уже писали в марте, что затягивание банкротства Судостроительного банка было индикатором недостатка денег в АСВ. Вчерашний отзыв лицензии банка Транспортный с вкладами на сумму 41 млрд руб. ставит вопрос: сколько осталось в АСВ?

"Текущий объем фонда на сайте АСВ не раскрывается. По состоянию на 30 марта он составлял 84,7 млрд руб. при резерве по наступившим страховым случаям 69 млрд руб."

Если посмотреть на объем депозитов частных лиц и предположить, что крупнейшие банки под риском - Русский Стандарт и Уралсиб, то на каждый из них нужно 143*80%=114 млрд. руб. Соответственно, АСВ размеров меньше этого числа оставляет возвратность вкладов из этих банков под вопросом. При этом, не нужно исключать, что в случае нехватки денег в АСВ на покрытие застрахованных вкладов, будет прямое вливание от государства.

Новый глобальный риск: консенсус прогноз показывает сильный доллар против евро в конце года, но, если европейские компании начнут возвращать евро в Европу для местных инвестиций, что он может оказаться неверным. Если это случиться, сильный евро окажет поддержку экономическому росту в России и рублю.

"Привлекательность рублевых вкладов становится все менее очевидной. Во второй половине 2015 года их, возможно, стоит поменять на валютные депозиты, говорят финансисты."

Цены на квартиры с кризиса 2008 года определяются спросом, который выражается в рублях.

Текущее состояние рынка: на вторичном сильно упали объемы из-за заградительных ставок по ипотеке, но продавцы не сильно снижают цены, ждут развития ситуации. На первичном гос. поддержка ипотеки оживит продажи, посмотрим, насколько.

Актуальный вопрос на 1-3 года: цены на квартиры в рублях упадут или вырастут? Сторонники роста говорят об инфляции, которая должна отразиться в стоимости.

Если вернуться к тезису, что цены определяются спросом, а, более точно, цену растут при росте спроса и падают при его падении, и учесть, что к концу 2014 года, к началу кризиса, все рынки подошли с остановившимся ростом цен, то есть одно простое соображение:

В перспективе года и более, если предположить, что ставки и другие условия по ипотеке вернуться к докризисным, остается тот факт, что зарплаты по прогнозам остануться постоянными в номинальном выражении, а стоимость импорта (машины, путешествия) выросла. Соответственно, объем денег, остающийся от зарплаты для покупки квартиры, уменьшится. Тогда цены на недвижимость будут снижаться.

The Boston Consulting Group выпустила очередной отчет о частном инвестиционном капитале Global Wealth 2015.

The Boston Consulting Group выпустила очередной отчет о частном инвестиционном капитале Global Wealth 2015.