Как и предупреждал неделю назад, Сбербанк резко снизил ставки по вкладам.

Ставки по долларовым вкладам на срок 3-6 месяцев и размере вклада до $20000 снижены до 0.01%

Как неоднократно заявлялось по разным каналам, в банковской системе России избыток ликвидности, в первую очередь валютной. Страна переходит от дефицита к переизбытку ликвидности. Отсутствие экономического роста не позволяет создать досточное число инвестиционных проектов для кредитования и инвестирования имеющейся ликвидности.

Примеру Сбербанка в ближайшие недели последуют и остальные банки. Если вы заинтересованы в депозитах на срок 1-3 года, имеет смысл воспользоваться ситуацией и зафиксировать ставки на текущем уровне.

Ниже приведены ставки по наиболее гибкому вкладу - Управляй, который позволяет снимать и вносить деньги в любое время при сохранении неснижаемого остатка.

Индивидуальный Инвестиционный Счет – особый вид брокерского счета. Если вы на него вкладываете деньги – получаете налоговые льготы. Государство создало этот инструмент, что бы стимулировать долгосрочные инвестиции.

В этой статье мы не будем описывать полный механизм работы счета и получения налоговых вычетов. Отметим только, что если вы хотите полностью разобраться в этом вопросе – лучше сразу читать налоговый кодекс, там написано немного и понятно.

В этой статье мы опишем два конкретных примеров использования ИИС, которые позволяют получить очень привлекательную доходность.

ИИС в чем-то похож на материнский капитал – вы делаете то действие, на которое вас стимулирует государство, и через некоторое время получаете от него за это деньги.

Наиболее доходные схемы использования ИИС

Пример 1 – самый доходный, получаете 104 тыс. руб. от государства в виде налогового вычета за то, что положите на ИИС 400 тыс. руб. на 15 дней новогодних праздников и еще 400 тыс. руб. на 1 день.

Стоит подчеркнуть, что деньги не инвестируются в какие-либо активы, таким образом, не создается риска изменения суммы на счете.

Ограничение примера 1 в том, что за 1 год на ИИС можно положить максимум 400 тыс. руб.

Пример 2 – получаете дополнительно 20-24% за год на 400 000 руб., которые нужно положить на ИИС дополнительно к первому варианту на 1 год.

400 000 можно не инвестировать и получать фиксированный доход от брокера – это предлагает как минимум Финам, начисляя 5.5% на свободные средства на ИИС. Можно проинвестировать в гос. облигации (ОФЗ) и получать примерно 10%.

Итого доходность на дополнительные 400 тыс. будет 13%+5.5%=18.5% или 13%+10%=23%. Если учесть, что вычет на 13% поступает в начале года и точно постичать IRR, получится 19.6% и 24.4% соответственно.

С точки зрения риска и доходности это получается аналог вклада.

Что бы воспользоваться вычетом, нужно в 2018-2019 году в примере 1 и в 2017-2019 годах иметь доход в 400 000 руб. или больше.

Риски инвестирования через ИИС

Пример 1: Банкротство брокера в течение 15 дней вокруг новогодних праздников, и при этом нарушение брокером правила размещения всех средств клиентов на сегрегированных счетах.

Риск есть, но при выборе надежного брокера он не большой. Нужно понимать, что правильно организованный брокерский бизнес не имеет кредитных рисков, в отличии от банковского. Брокерский бизнес – предоставление услуг, а не денег.

Пример 2: Банкротство брокера в течение 380 дней, и при этом нарушение брокером правила размещения всех средств клиентов на сегрегированных счетах. Тот же комментарий.

Почему все так не делают?

Уже многие делают

Схема работы с ИИС сложна для понимания, даже многие сотрудники брокеров неверно понимают и объясняют клиентам некоторые особенности использования ИИС

На 3 года в России мало кто планирует

Еще не знают – ИИС появился только в начале 2015 года

Почему не использовать ИИС для долгосрочных инвестиций?

Можно и нужно использовать. Мы показали базовые схемы получения денег без вложений и почти без риска. Вы можете открыть счет сейчас с нулевой суммой, и у вас будет 1-3 года подумать, во что инвестировать.

Сверху них вы можете осуществлять обычные инвестиции. Например, через ИИС можно инвестировать в акции США, что в текущей экономической и валютной ситуации является очень привлекательным.

Банк Тинькофф банк все еще предлагает одни из самых высоких ставок по вкладам для физических лиц и, с найшей точки зрения, самые высокие с точки зрения риск/доходность. Санкции, кризис, закрытие банков – столько тектонических сдвигов произошло в банковской сфере России с момента открытия Банка Тинькофф в 2007 году и начала привлечения депозитов по таким высоким ставкам, а предложение Тинькофф все еще в силе!

Сколько процентов годовых можно получить?

Мы расчитали эффективную годовую ставку для вкладов разного размера.

В таблице показан максимальный объем вклада в каждой валюте, который позволят не превысить лимит страховки АСВ в 1.4 млн. руб., с учетом возможного роста кусра до 70 руб. за $ и 105 руб. за EUR.

Почему этим предложением не пользуются все, кто хранит деньги на банковских вкладах?

Эта схема доступна для использования всем физическим лицам, но немногие используют ее по следующим несущественным причинам:

Вложения средств на вклад требует ввод и вывод средств через безналичный банковский перевод, которыми многие вкладчики не умеют пользоваться или не доверяют. В особенности это относится к валютному переводу чере систему SWIFT

Со временем надоедает суета: нужно каждые три месяца делать 2-3 безналичных перевода

Требуется дисциплина – каждые 2-3 месяца, с учетом выходных, нужно сделать переводы с точностью 1-2 дня

Последовательность действий не проста для понимания

Недоверие банку без отделений

Почему Банк Тинькофф привлекает средства под такие большие ставки?

В этом нет ничего странного. Бизнес-модель Банка Тинькофф сфокусирована и эффективна. Она построена на одном основной продукте – кредитные карты. По ним банк зарабатывает десятки процентов годовых (40.6% годовых по результатам 2 кв. 2015). Имея такой доход, банк может себе позволить принимать депозиты по ставкам вышем, чем у конкурентов.

Можно было бы прилагать больше усилий и привлекать депозиты по ставкам на 1-2% меньше, но банк этого не делает, что бы не отвлекать ресурсы от основной задачи – правильно оценивать риски при привлечении (скоринге) клиентов-держателей кредитных карт, и управлять долгами клиентов, которые не платят по долгам (дефолтят). При эффективной работе по этим направениям можно заработать больше, чем 1-2% годовых.

Механизм получения повышенной доходности

Если вы зайдете на сайт Банка Тинькофф, вы увидите более низкие ставки: 12% в рублях, 3.5% в $, 3.0% в Евро.

Почему получается большая доходность?

Основная причина: при каждом пополнении вклада вам на следующий день перечисляется 1% (единоразово, не годовых) от сумму пополнения

Последний раз 1% можно получить за 85 дней до окончания вклада

Минимальная сумма для открытия вклада 50 тыс. руб., $1000, EUR 1000.

Стандартная последовательнсть действия для получения высокой доходности по одному вкладу:

Открыть вклад на минимальную сумму на 365 дней (по такой длине вклада самая высокая ставка)

Перевести на вклад основную сумму примерно за 90 дней до окончания вклада

Таким образом, к доходности вклада добавляется 1%, который вы получаете за 90 дней, что эквивалентно примерно 1%*365/90=4% за год.

Ваши движения по одному вкладу будут выглядеть следующим образом – на примере рублевого вклада:

Но один вклад вам позволит получить повышенную доходность только в течение 3-х месяцев через 9 месяцев после начала работы.

Если вы хотите получать повышенную доходность по вкладам постоянно, нужно постепенно открыть цепочку вкладов (построить лесенку), каждый примерно через 91 день после открытия предыдущего.

После окончания первого вклада положить деньги на следующий открытый вклад, и так делать 4 раза в год, каждый примерно 91 день.

Тогда движения средств по вашим вкладам будет выглядеть следующим образом - показаны первые 7 вкладов.

Если у меня короче короче срок или меньше сумма?

Тогда ваша доходность понизится, но она все еще будет высокой по сравнению с остальными банками.

Какие риски вложение средств на депозит в Тинькофф?

Как и любой банк, Тинькофф Банк может потерять лицензию. Для минимизации риска потерь денег вы можете не вкладывать (с учетом процентов) больше лимита, застрахованного АСВ (1.4 млн.) или эквивалента в $ или Евро (расчитанного по курсу с учетом его возможного резкого роста).

Что бы понимать вероятность потери лиценции, рекоммендуем учесть следующие факты:

В текущей ситуации, несмотря на кризис и работу в сегменте потребительского кредитования, Тинькофф планирует закончить 2015 год без убытка

Акции банка торгуются на Лондонской Бирже, по банку доступна аудированная отчетность и подробные презентации о деятельности

Бизнес-модель построена на трех продуктах (кредитные карты, дебетовые карты, депозиты) и по-этому легко поддается анализу, в отличии от многих других банков

Председателем правления является англичанин Хьюз Оливер Чарлз, что является редкостью для российских банков

Среди акционеров, владеющих существенными пакетами – опытные инвесторы Baring Vostok и Goldman Sachs

Для реализации требований Базеля III, центральный банк назвал 10 банков, которые являются системно значимыми. На эти банки приходится свыше 60% активов банковской системы России.

1. АО ЮниКредит Банк

2. Банк ГПБ (АО)

3. Банк ВТБ (ПАО)

4. АО «АЛЬФА-БАНК»

5. ОАО «Сбербанк России»

6. ПАО Банк «ФК Открытие»

7. ПАО АКБ «РОСБАНК»

8. ПАО «Промсвязьбанк»

9. ЗАО «Райффайзенбанк»

10. ОАО «Россельхозбанк»

Для повышения устойчивости этих банков к ним будут применяться повышенные требования по нормативам. Например, повышенные требования к показателюкраткосрочной ликвидности, которые определяет, в том числе, сколько продержится банк без внешней помощи при набеге вкладчиков.

Показатель краткосрочной ликвидности (Базель III, далее — ПКЛ) будет применяться в качестве пруденциального норматива, установленного для системно значимых банков в соответствии со статьей 57 ФЗ «О Центральном банке Российской Федерации (Банке России)», с 1 октября 2015 года. Минимально допустимое значение показателя будет установлено в размере 60% с повышением на 10 процентных пунктов ежегодно начиная с 1 января 2016 года до достижения величины 100% с 1 января 2019 года.

Что это означает для вкладчиков?

По Сбербанк и ВТБ, это решение новой информации не несет. Новое появляется по остальным 8 банкам.

1) Вероятность банкротства этих банков с точки зрения финансового состояния снижается, и будет снижаться по мере роста требований нормативов в следующие 5 лет.

2) ЦБ показал, когото он будет спасать с большой вероятностью - в случае наступления банкроства де-факто ЦБ с большой вероятностью будет спасать любой из системно значимых банков.

Другими словами, в случае такой необходимости, этих банки стоит рассмотреть для открытия депозита выше страхового лимита АСВ, при этом вероятность потерь денег стала существенно меньше.

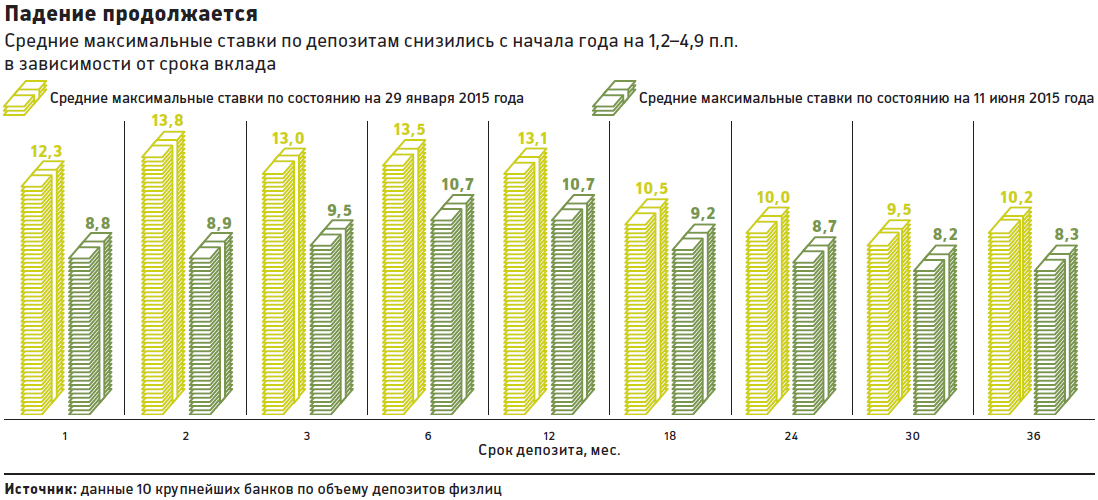

Как всегда, отличный анализ данных от РБК по депозитам в предверии решения ЦБ, который сегодня решил опустить ставку с 12.5% до 11.5%.

Ставки по депозитам будут падать. Вывод для инвесторов, часть средств хранящих на рублевых депозитах - еще есть неделя, что бы открыть депозиты по текущим ставкам.

Данные действия могут быть выгодны любому жителю России, даже тем, кто свои средства хранит на валютных депозитах. Так как, живя в России, вы тратите в рублях, то это заставляет вас хранить некоторую сумму в рублях. Выгоднее их хранить на вкладах, позволяющих снимать и пополнять средства без потери процентов. Например, вклад Сбербанк Управляй в рамках пакета Премьер предлагает 7.4% на 6-12 месяцев, 6.3% на 12-24 месяца, 6.35% на 24-36 месяцев. Через месяц ставки, веротяно, будут ниже на процент и более.

Если вы пользуетесь Лестницей Тинькова, прочитав заголовок статьи, вам мгновенно становится понятно, что ваши планы на большие проценты нужно скорректировать.

Лестница Тинькова - самый высокодоходный депозит на рынке. Тинькофф Банк решил срезать доходность для тех клиентов, которые открывали длительные вклады с конца декабря по 1 июля 2015 в расчете зафиксировать высокие ставки на 1-2 года. Расчеты были следующие:

Рубли на год: 18%+1*4%=22% годовых

Рубли на 2 года: 16%+1*4%=20% годовых

Доллары на 1-2 года: 6%+1*4%=10% годовых

(в реальности ставки окажутся на 0.5-1.0% больше из-за ежемесячного начисления процентов)

Что останется теперь:

Рубли на 1-2 года: 13%+1*4%=17% годовых

Доллары на 1-2 года: 4%+1*4%=8% годовых

(в реальности ставки окажутся на 0.5-1.0% больше из-за ежемесячного начисления процентов)

Открыв лестницу на 3х членов семьи в пределах лимита АСВ 1.4 млн. и оставив место для процентов можно было положить 1.1*3=3.3 млн. руб. Если проценты не лень забирать из банка каждый месяц, то 1.4*3=4.2 млн. руб.

"С 1 июля 2015 г. будут унифицированы условия пополнения вкладов по тарифу ТПД 3.1 — ко всем пополнениям вкладов, зачисленным начиная с 1 июля 2015 г., будет применяться единая ставка вне зависимости от срока вклада:

Для рублевых вкладов, открытых в соответствии с ТПД 3.1 (рубли РФ), будет применяться ставка 13% годовых;

Для валютных вкладов, открытых в соответствии с ТПД 3.1 (доллары США и евро), будет применяться ставка 4% годовых.

При этом к сумме вклада, внесенной до 1 июля 2015 г., будет применяться прежняя ставка в соответствии с тарифом."

Банк компенсирует возможные комиссии других банков, начисляя бонус в размере 1% от суммы внесенных клиентом средств, если первый взнос во вклад и пополнения вклада совершаются внешним банковским переводом

В какой валюте хранить сбережения?

Если речь идет об инвестициях, это неточно поставленный вопрос.

Правильный вопрос: какая целевая валюта для доходности? И он является частью первых двух вопросов, которые задают при определении стратегии инвестирования:

Какая целевая доходность?

В какой валюте?

Если вы их собираетесь тратить в ближайшие 5 лет и знаете, на что вы их собираетесь тратить, то ответ на него очень простой, вы его слышали, но понять его многим не просто, иногда для этого требуется выбрать валюту, отличную от рекомендуемой, попасть в период волатилильности, потерять деньги в валюте планируемых расходов, которая окажется более важной.

Ответ на вопрос следующий: в той, в которой вы (или ваши родственники) их в конечном итоге собираетесь тратить.

Рассмотрим примеры ответов:

Владелец капитала

Цели будущих расходов

Рекомендуемая валюта

Семья среднего класса в Москве

покупка квартиры: 70%

покупка автомобиля: 10%

запас на жизнь на случай потери работы: 20%

Рубли: 70%+20%=90%

$: 10%

Сотрудник международной компании, который планирует уехать из России в США

капитал для расходов в США: 100%

$: 100%

Девушка 22 лет, работающая в офисе

покупка одежды в Европе: 20%

путешествия в Европу: 50%

покупка элекроники: 20%

запас на жизнь на случай потери работы: 10%

Евро: 20%+50%=70%

$: 20%

Рубли: 10%

Молодой человек 22 лет, работающий инженером по телеком оборудованию

покупка спортивной иномарки: 70%

покупка элекроники: 20%

запас на жизнь на случай потери работы: 10%

$: 70%+20%=90%

Рубли: 10%

Семья строителей

запас на жизнь на случай потери работы: 100%

Рубли: 100%

Если же вы их собираетесь тратить позднее, чем через 5 лет или не знаете, когда и на что, тогда ответ другой: в той валюте, которая имеет более сильные фундаментальные факторы для роста в следующие 5 лет.

Поиск и анализ ответа на него – предмет отдельного исследования, приведем только пример ответа в текущих условиях (апрель 2015):

Доллар США по причинам:

Окончание бурного роста в развивающихся рынках, продолжавшегося в ~2000-2014 гг. из-за сырьевого бума, вызванного Китаем, отсутствие явных фаворитов для будущего роста

Среди развитых стран (США, Европа и Япония) перспективы роста экономики наиболее сильные у США из-за наиболее быстро адаптирующегося к измененениям компаний, населения и государства и фокусе на создании новых технологий и бизнес-моделей

Окончание фазы дорогой нефти, и переход к фазе дорогого доллара

Несостоявшаяся попытка найти или создать конкурента доллару после кризиса 2008 г.

"Привлекательность рублевых вкладов становится все менее очевидной. Во второй половине 2015 года их, возможно, стоит поменять на валютные депозиты, говорят финансисты."